創業計画書・利益計画の作成の仕方

新たにビジネスを始めるにあたって融資や補助金を申請する際に、「創業計画書」や「事業計画書」等の名目で作成を求められる場面があるかと思います。

そういった際に、

〇「創業計画書」、「事業計画書」等の書き方が分からない

〇どういった内容を記載できれば審査が通りやすくなる?

〇テンプレートではダメ?

等といった”不安”や”疑問”をお持ちになる方も少なくないのではないでしょうか。

今回はそんな「創業計画書」や「事業計画書」の作成方法について書いていければと思います。

必要資金の検討

開業に必要な資金の洗い出しを行います。

・家賃等

店舗・事務所を借りて事業を行う必要があるのであれば、そのために必要な資金を考えましょう。

(1)地代家賃

開業場所により地代家賃も大きく異なります。事前に不動産情報誌により相場を確認しましょう。

通常、地代家賃は前払いであることから、開業月には当月分と翌月分の支払いが発生します。準備期間を含めると、3か月分の地代家賃が必要になります。

(2)敷金・礼金

敷金や礼金については、その額が地域により異なります。2か月から6か月分の家賃相当額ですが、これも不動産情報誌等で事前に確認しましょう。

(3)仲介手数料

不動産仲介業者への支払いです。家賃の1か月分を目安としますが、開業場所の相場を確認してください。

・設備費

店舗・事務所として使用するためには、内装工事が必要であったり、什器・備品を取りそろえる必要があったりします。

(1)内装工事等

開業場所が決定し、店舗・事務所の賃貸借契約を結んでも、通常内装工事等は借主側が行うことになります。開業業種により内装の金額は異なります。

事前にどのくらい必要なのか、同業者から聞いたり、概算の見積もりを取るようにして金額を把握しておいてください。

(2)車両、什器及び備品等

開業にあたって必要な車両・什器・備品を検討しましょう。

・机、イス

・レジスター

・パソコン

・ホームページやロゴのデザイン費

・看板やパンフレット、メニューの制作費

開業業種によって異なるかとは思いますが、必要なモノを書き出して、そのために必要な資金を計算してください。

・商品

商品や材料の仕入が必要であればその資金が事前に必要になります。

仕入先の選定を含め、開業にあたって必要な資金を計算してください。

・人件費

開業をするにあたって、雇用を予定している場合は人件費も計算しておきましょう。

・正社員、パート社員にするか

・給与額をいくらとするか

・社会保険の加入が必要か

「求人情報誌」等で近隣の相場を確認しましょう。ビジネスを行うにあたって、一番重要な経営資源は”ヒト”です。

・広告宣伝費

創業にあたって、集客や対外的なイメージアップのための初期投資も必要になることが考えられます。

開業前には、SNS(ブログ、Facebook、X等)を活用することも有効です。

広告効果が確実に見込めるものに関しては積極的に投資すべきですが、実際には効果を見込めるか判断が難しい局面が多いかと思います。できるだけミニマムにスタートすることも重要です。

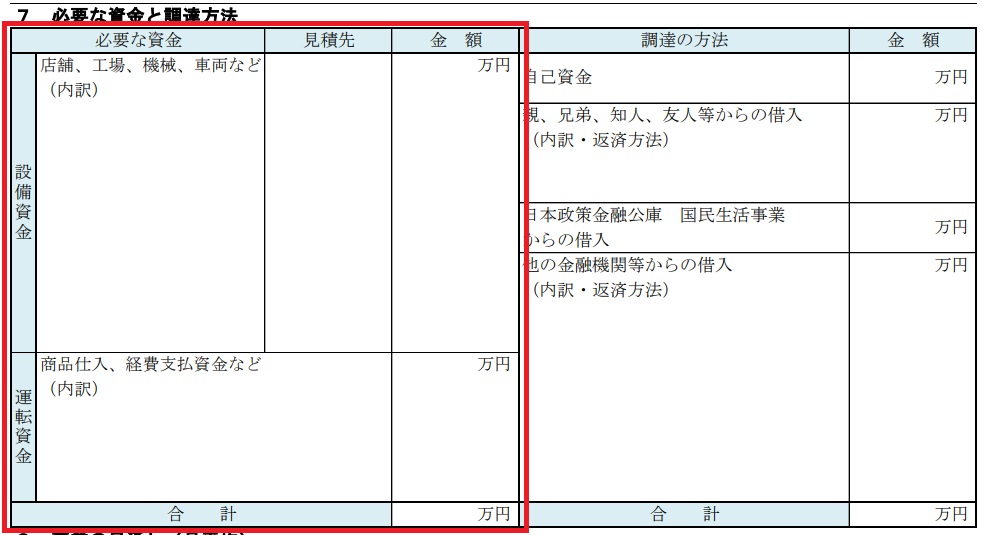

これらをそれぞれ思い描くことができると、例えば日本政策金融公庫における「創業計画書」のこちらの部分が記載できるかと思います。

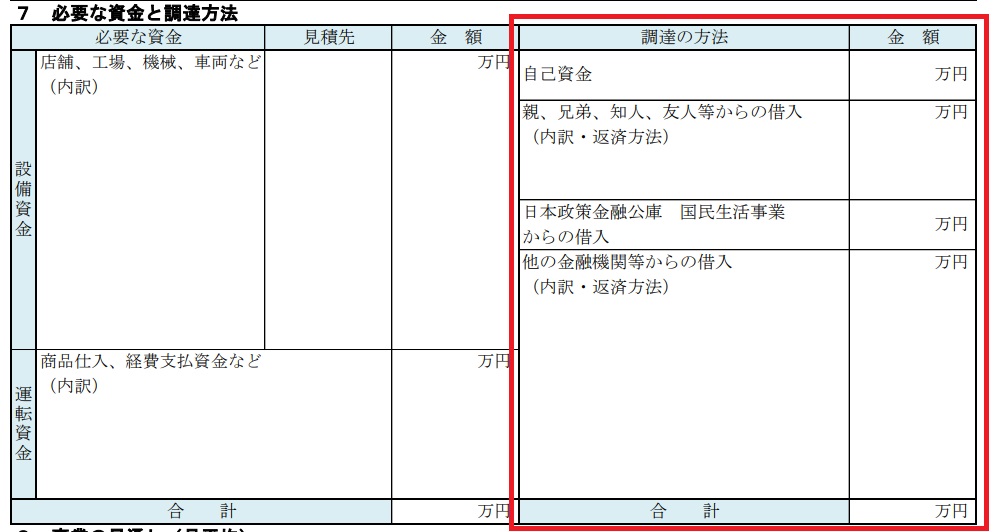

資金の調達方法

先ほど策定した必要資金をいかに調達を行うか検討をしていきましょう。

・自己資金

・親や兄弟、知人から借りる

・日本政策金融公庫や他の金融機関等から借りる

調達方法は様々かと思います。しかし、多額の借入は収支計画において大きな負担となってきます。

ここで多くの借入が必要になるようであれば、必要資金の再検討をする必要がある可能性があります。

これらをそれぞれ思い描くことができると、例えば日本政策金融公庫における「創業計画書」のこちらの部分が記載できるかと思います。

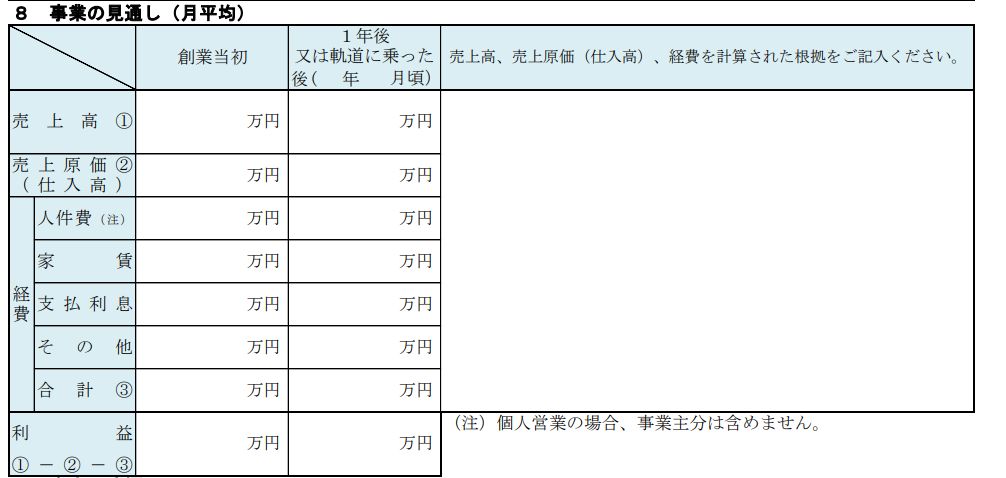

収支計画の策定

・売上高

売上高は、「数量」×「単価」で計算がなされます。

「数量」については、客数、工数、請負数、販売数等、開業をする業種によっても異なります。

また、計画を策定する際には、時間帯・曜日・季節等の変動要素ごとに計算を行いましょう。

「単価」については、非常に頭を悩ませるポイントかと思います。

どれほどの利幅を取った時に、どれだけの量が売れるのか、またどれだけの利益が出るのかということを予測するのは非常に難しいことですが、自分の製品の価値を正確に認識した上で、量と利幅との積が最大値になる一点を求めることです。

また「単価」についても、時間帯・曜日・季節等の変動要素ごとに計算を行うことが重要です。

例

| 客数/日(人) | 客単価 | 日商 | 営業日数(日) | 年商 | |

| 平日 | 10 | 5,000 | 50,000 | 205 | 10,250,000 |

| 土曜日 | 20 | 5,000 | 100,000 | 52 | 5,200,000 |

| 日曜・祝日 | 18 | 5,000 | 90,000 | 52 | 4,680,000 |

| 合計 | 48 | 5,000 | 240,000 | 309 | 20,130,000 |

・変動費と固定費

変動費とは、売上とともに変動する費用のことを言います。

・仕入

・外注費

等がこれにあたります。売上が無ければ発生しない費用と考えてください。

固定費とは、売上の増減に関係なく発生する費用のことです。

・人件費

・地代家賃

・減価償却費

・支払利息

等がこれにあたります。売上が無くても発生する費用と考えてください。

変動損益計算書

1.売上高 4,000

2.変動費 ▲800

3.限界利益(粗利益) 3,200

4.固定費 ▲2,800

5.利益 400

固定費を賄うだけの限界利益が確保できなければ赤字になってしまいます。

もちろん自らが生活をしていく、そして借金をしているのであれば返済を行う必要があるため、”減価償却費を除く固定費(※)+α”の限界利益が当然に必要になってまいります。

(※)建物や機械、工具器具備品、車両などの固定資産は、使用や時の経過とともに経済価値が低下します。その価値の低下を必要経費とすることができ、これを減価償却費と言います。

減価償却費は必要経費ですが、経費計上時点ではキャッシュアウトは生じません。(固定資産の購入時にキャッシュアウトが生じます。)

これらをそれぞれ思い描くことができると、例えば日本政策金融公庫における「創業計画書」のこちらの部分が記載できるかと思います。

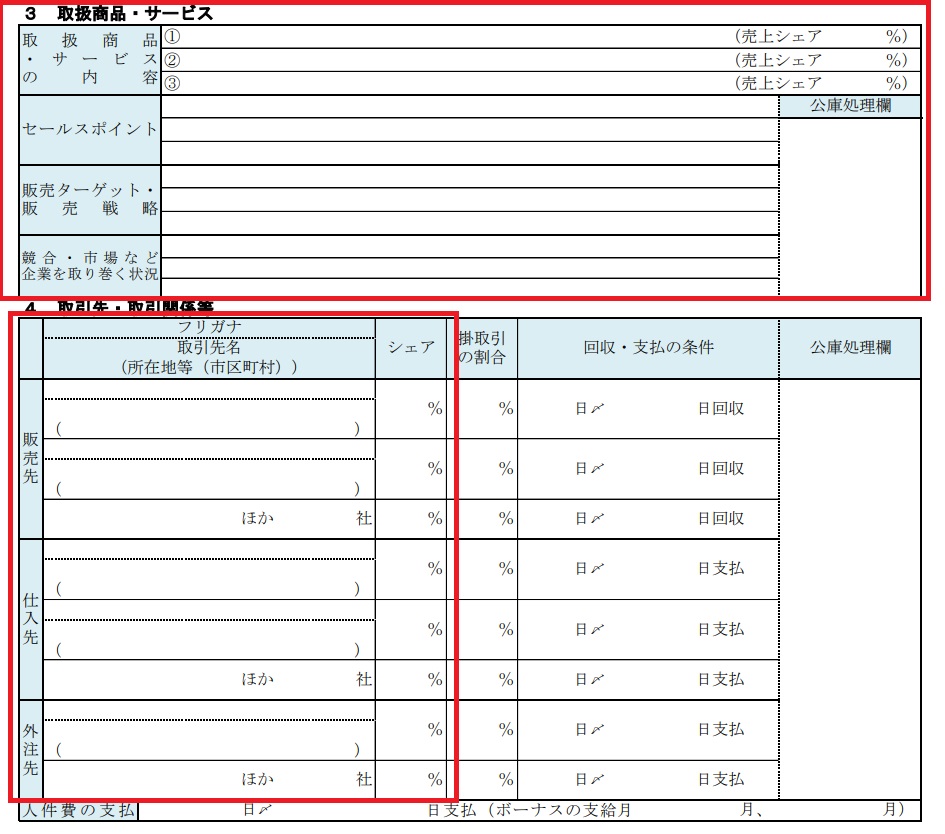

上記の内容、特に売上高部分の情報を補強するために、こちらを記載していくことになります。

マーケットを取り巻く状況を正しく認識し、そのマーケットでどのように販売を行うかの戦略を練り、自らの商品やサービスのセールスポイントを的確にどの様にして、ターゲットとなる販売先へアプローチをしていくか記載をする必要があります。

その記載と、先ほど記載を行った事業の見通しの金額とのリンクが非常に重要となってまいります。

|

当事務所では収録業種が1,175種類あり、収録されている社数が25万社超のBASTといったサービスを利用できるため、偏りのない一般的な目線で、マーケット分析や同業他社分析を行うことが可能です。 また、BASTでの情報を利用することで、 ・適正な役員報酬・賃金・退職金が分かる ・同業種の優良・黒字企業と業績比較ができ、業績を上向かせるために何が必要なのか分かる ・経営改善計画策定時にベンチマーキングの指標にできる 等といったことが可能です。 まずはお気軽にお問い合わせください。 |

| お問い合わせ |

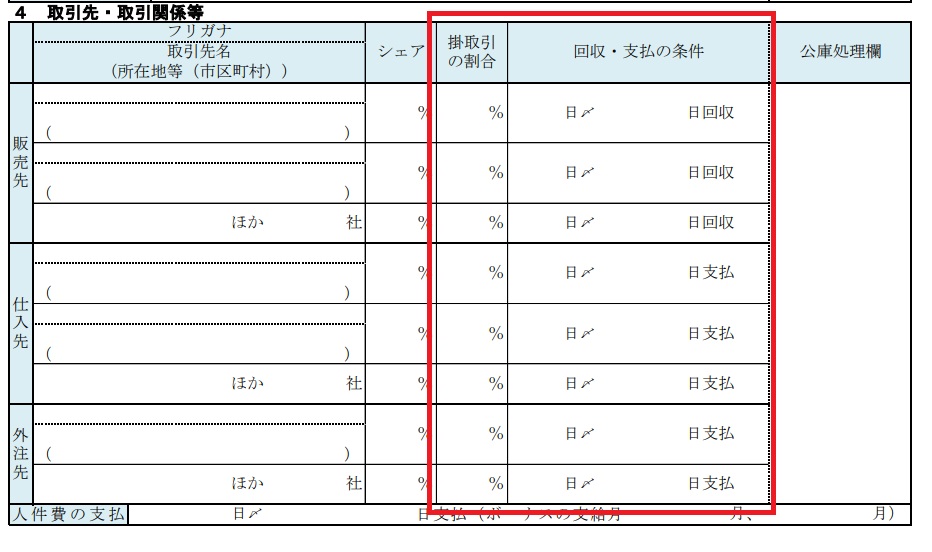

資金繰りの検討

資金繰りとは現金の出入り(収支)をチェックし、事業資金が不足しないように調整することです。

帳簿上儲かっていても、支払いに回す資金が不足してくると資金繰りが苦しくなります。

資金繰りが苦しくなる原因は主に次の点にあります。

・売上があっても長期の回収条件であったり、受取手形での回収となり、すぐに現金化できない

・借入金の返済など、費用として計上されていない現金の支出が多い

・売掛金の回収が長期の条件に変わったり、買掛金の支払期間が短くなったりして、回収と支払いのバランスが崩れる。

債務の返済日は決まっており、いくら利益が計上されていても手元に現金などが無ければ支払うことはできず、遅延となり信用を失ってしまう恐れがあります。

銀行や日本政策金融公庫等のお金を貸す側は、決まった日にちで正確に返済がなされるかという点を確認するためにも、下記の部分を確認します。

もちろん経営者にキャッシュフローの考えがあるかも非常に重要となります。

当事務所では資金繰り表の作成を含め、キャッシュフローの面からのご支援も可能です。

まずはお気軽にお問い合わせください。

| お問い合わせ |